微信掃一掃

最高院定性玖富是信息中介不用賠償 出借人回款應法催借款人

筆者近期接到一位曾經的客戶打來的電話,客戶小張這次是為愛人咨詢借貸案件的。他愛人幾年前曾在某P2P平臺上出借了一筆資金,后來一直沒有回款,想知道是否可以起訴平臺把錢要回來。

小張還給我發了一份類似P2P平臺案件的民事裁定書,案情和判決大致如下:

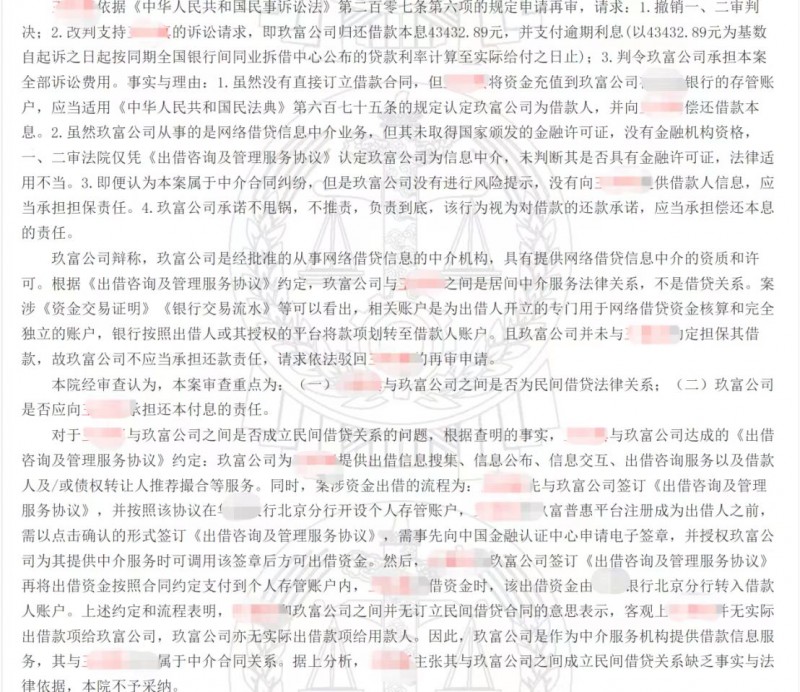

1、2016年9月至2020年9月,原告通過注冊“悟空理財”APP的方式,使用玖富普惠平臺“投資”服務功能,經被告玖富公司撮合共出借多筆款項。

2、在出借環節,原告需通過點擊“同意并確認出借”的方式和被告簽訂《出借咨詢及管理服務協議》在內的相關協議及文件。

3、截止2020年11月30日,原告賬戶仍顯示有借款無法歸還。

4、原告提起本案訴訟,請求判令玖富公司償還借款本息。

5、原告認為:其將自有資金充值到銀行的存管賬戶,玖富公司將資金借給不特定的第三人;玖富公司未取得國家頒發的金融許可證,沒有進行風險提示,沒有向原告提供借款人信息;雙方產生民間借貸的合意。

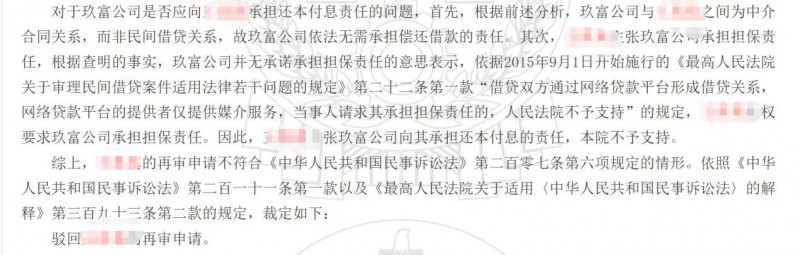

6、玖富公司認為,雙方是居間中介服務法律關系。

7、法院判決原告敗訴。

在了解小張家的出借情況后,筆者給出了初步建議,首先要確定所出借的平臺是否是合規P2P,如果是沒有涉及資金池和自融的合規P2P平臺,回款方式一般是由平臺根據債權情況出具回款方案,或者也有個別像上述裁定書中的原告出借人那樣,希望以民事起訴平臺的方式進行回款。不過作為新興的網絡借貸,通過網貸信息中介也就是P2P平臺,撮合出借人和借款人雙方需求建立債權關系,在出現借款人違約后,出借人往往難以厘清債權關系,有出借人認為“錢是通過平臺借出去的,現在就該平臺還錢”。而這個訴求在“注重事實和法律依據”的法治體系下,往往并不能得到滿足。

因此,對出借人而言,首先要理清各方的關系和責任,借款人作為收款方,毫無疑問應承擔還款責任,而平臺作為中介方,也應承擔協助對債權進行積極催收的責任。基于最高法《關于審理民間借貸案件適用法律若干問題的規定》《關于民間借貸的司法解釋》等文件精神,部分網貸平臺當下正在推動“屬地化催收訴訟”,支持出借人在律師幫助下向逾期借款人發起催收和法律訴訟。此前玖富曾表示,該公司的屬地法催已簽約律所940多家,覆蓋全國1600多個縣區,這無疑會對網貸老賴形成重壓。玖富等平臺不斷公示逃廢債人員名單,這對網貸失信行為構成了有力打擊。由于網貸平臺此前多已接入征信系統,逃廢債者的個人信用狀況將因拒不還錢而被直接呈現于征信報告之中。

屬地催收對老賴的打擊最為精準,也符合當下國家司法機關嚴打逃廢債的政策指向。大家可以多關注所在平臺動向,平臺一旦推出屬地催收訴訟要盡快介入,爭取到好債權,掌握回款主動權。

-

奉新二中板橋新居

馮川鎮140㎡| 4室2廳 0元 面議 -

彬彬家電附近

馮川鎮90㎡| 2室2廳 0元 面議 -

錢鴻花園

馮川鎮30㎡| 1室0廳 300元 面議 -

城北中心段

不限區域115㎡| 3室2廳 900元 面議 -

金鵬?公館壹號

馮川鎮90㎡| 2室2廳 1250元 面議 -

偉星二期

馮川鎮100㎡| 2室2廳 0元 面議 -

回蘭路

馮川鎮85㎡| 2室1廳 600元 面議 -

龍山南大道

馮川鎮70㎡| 2室0廳 450元 面議 -

未知小區

上富鎮75㎡| 2室1廳 0元 面議 -

朝日溫馨家園

馮川鎮100㎡| 2室2廳 0元 面議 -

未知小區

馮川鎮140㎡| 3室2廳 0元 面議 -

未知小區

馮川鎮110㎡| 2室2廳 800元 面議

-

朝日小區

馮川鎮134㎡| 3室2廳 76萬 面議 -

城北幼兒園附近

馮川鎮157㎡| 3室2廳 89萬 面議 -

濱江世紀城

赤岸鎮135㎡| 3室2廳 14萬 面議 -

應星花園

馮川鎮113㎡| 3室2廳 65萬 面議 -

羅山路

馮川鎮24.5㎡| 1室0廳 14.8萬 面議 -

未知小區

馮川鎮132㎡| 3室2廳 65萬 面議 -

沿河南路

馮川鎮110㎡| 3室2廳 75萬 面議 -

盛世名城

馮川鎮123㎡| 3室2廳 78萬 面議 -

碧云花園

馮川鎮159㎡| 4室2廳 78萬 面議 -

錦繡江南

馮川鎮124㎡| 3室2廳 88萬 面議 -

華林廣場后

馮川鎮154㎡| 3室2廳 92萬 面議 -

星光現代城

馮川鎮51㎡| 1室1廳 45萬 面議

自定義html廣告位

-

下一條:最后一頁