微信掃一掃

最高院裁定玖富為中介服務機構提供信息服務 出借人追款應訴借款人

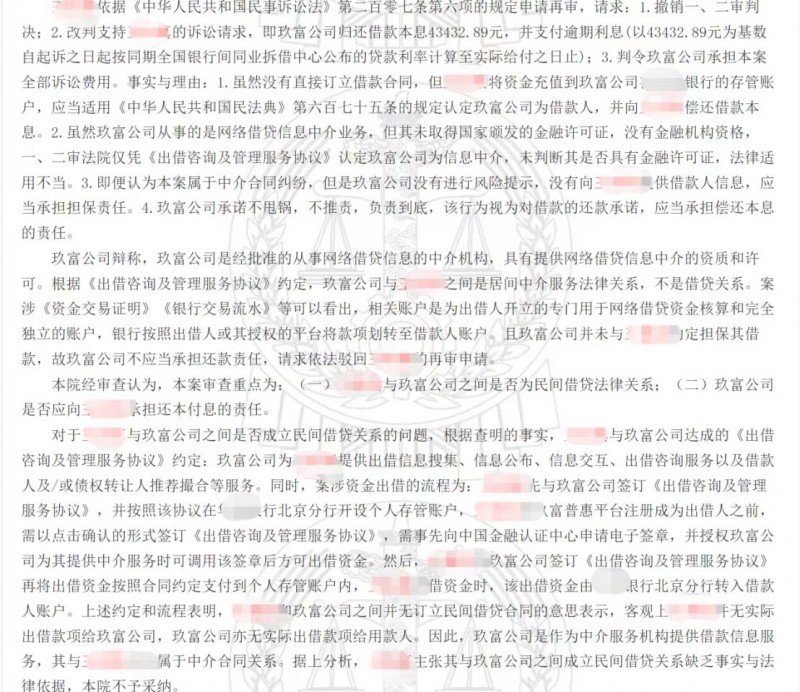

不久前發生一例網貸出借人法訴平臺的案例。2016年9月至2020年9月,原告王某通過注冊“悟空理財”APP的方式,在玖富普惠平臺出借,經被告玖富普惠撮合共出借多筆款項。截止2020年11月30日,原告王某賬戶仍顯示有部分借款無法歸還。原告王某提起訴訟,請求判令玖富普惠償還借款本息,經市、省各級法院民事判決敗訴后,原告王某不服,向最高院申請再審。

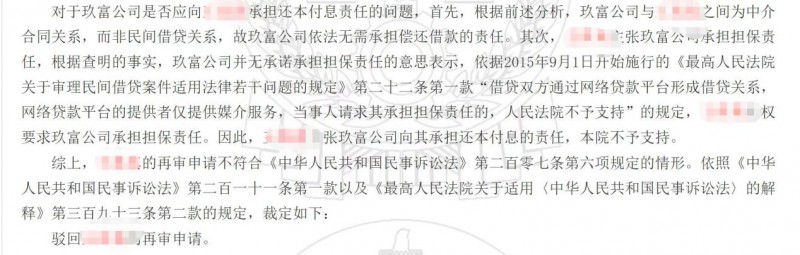

最高院裁定:本院經審查認為,本案審查重點為:王某與玖富普惠之間是否為民間借貸法律關系;玖富普惠是否應向王某承擔還本付息的責任。根據各項證據查明的事實,最高院認為,王某和玖富普惠之間并無訂立民間借貸合同的意思表示,客觀上王某并無實際出借款項給玖富普惠,玖富普惠亦無實際出借款項給用款人。因此,玖富普惠平臺是作為中介服務機構提供借款信息服務,其與王某之間屬于中介合同關系。據上分析,王某主張其與玖富普惠之間成立民間借貸關系缺乏事實與法律依據,本院不予采納。對于玖富普惠是否應向王某承擔還本付息責任的問題,根據前述分析,玖富普惠與王某之間為中介合同關系,而非民間借貸關系,故玖富普惠依法無需承擔償還借款的責任。最高院裁定如下:駁回王某的再審申請。

事實上,P2P平臺其實就是為出借人和借款人的出借、借款需求提供專門信息和相關服務的網絡中介平臺,其本身只是一個媒介,并沒有被賦予金融職能,無論從業務模式上說還是從盈利來源方面看,都不是信用中介。因此,出借人在遭遇投資虧損時,要求平臺償還本息并不合法,借款人作為收款方,應該承擔還款責任。基于最高法《關于審理民間借貸案件適用法律若干問題的規定》《關于民間借貸的司法解釋》等文件精神,部分網貸平臺當下正在推動“屬地化催收訴訟”,支持出借人在律師幫助下向逾期借款人發起催收和法律訴訟。這對出借人朋友們而言,是一個好機會。

大家可以多關注自己所投的平臺是否已經推出屬地催收訴訟,已經推出的越早介入越好。此前玖富曾表示,該公司的屬地法催已簽約律所940多家,覆蓋全國1600多個縣區,這無疑會對網貸老賴形成重壓。大家一定要早點把握機會,早選的出借人更能挑選更為優質的債權進行回款。

-

奉新二中板橋新居

馮川鎮140㎡| 4室2廳 0元 面議 -

彬彬家電附近

馮川鎮90㎡| 2室2廳 0元 面議 -

錢鴻花園

馮川鎮30㎡| 1室0廳 300元 面議 -

城北中心段

不限區域115㎡| 3室2廳 900元 面議 -

金鵬?公館壹號

馮川鎮90㎡| 2室2廳 1250元 面議 -

偉星二期

馮川鎮100㎡| 2室2廳 0元 面議 -

回蘭路

馮川鎮85㎡| 2室1廳 600元 面議 -

龍山南大道

馮川鎮70㎡| 2室0廳 450元 面議 -

未知小區

上富鎮75㎡| 2室1廳 0元 面議 -

朝日溫馨家園

馮川鎮100㎡| 2室2廳 0元 面議 -

未知小區

馮川鎮140㎡| 3室2廳 0元 面議 -

未知小區

馮川鎮110㎡| 2室2廳 800元 面議

-

朝日小區

馮川鎮134㎡| 3室2廳 76萬 面議 -

城北幼兒園附近

馮川鎮157㎡| 3室2廳 89萬 面議 -

濱江世紀城

赤岸鎮135㎡| 3室2廳 14萬 面議 -

應星花園

馮川鎮113㎡| 3室2廳 65萬 面議 -

羅山路

馮川鎮24.5㎡| 1室0廳 14.8萬 面議 -

未知小區

馮川鎮132㎡| 3室2廳 65萬 面議 -

沿河南路

馮川鎮110㎡| 3室2廳 75萬 面議 -

盛世名城

馮川鎮123㎡| 3室2廳 78萬 面議 -

碧云花園

馮川鎮159㎡| 4室2廳 78萬 面議 -

錦繡江南

馮川鎮124㎡| 3室2廳 88萬 面議 -

華林廣場后

馮川鎮154㎡| 3室2廳 92萬 面議 -

星光現代城

馮川鎮51㎡| 1室1廳 45萬 面議

自定義html廣告位

-

下一條:最后一頁